Ngành Thép đã trải qua 3 năm nhiều khó khăn, nhưng bước sang 2025, triển vọng ngành này đang mở ra với nhiều dự báo tích cực! Thị trường chứng khoán đang trong 1 Uptrend mạnh mẽ, dòng tiền có tính luân phiên giữa các nhóm ngành. Vậy nên, danh mục đầu tư giai

đoạn tới không thể thiếu THÉP!

Nếu 2024 là năm “phục hồi” lợi nhuận của các DN Thép, thì 2025 sẽ là năm bản lề đánh dấu cho giai đoạn “tăng trưởng” chính thức bắt đầu. Các động lực cho KQKD của các DN Thép đến từ: (1) Nhu cầu nội địa mạnh mẽ từ đầu tư công & đặc biệt là loạt công trình rọng điểm; (2) Sự ấm lên của BĐS; (3) Chính sách bảo hộ thương mại thép trong nước; (4) Giá thép thế giới đã tạo đáy…

VẬY NÊN CHỌN CỔ PHIẾU THÉP NÀO?

Cá nhân tôi đánh giá HPG & NKG sẽ là những lựa chọn tốt! Chi tiết điểm nhấn đầu tư được tóm lược, kèm khuyến nghị bên dưới:

🌟 HPG – CTCP TẬP ĐOÀN HÒA PHÁT

🔑 Bước vào chu kỳ tăng trưởng lợi nhuận & có nhiều chất xúc tác cho giá cổ phiếu!

🔔 Khuyến nghị: MUA

📈 Vùng giá Mua: 29 - 30

💵 Target: 38 – 40. Upside kỳ vọng: 30%/ 6 tháng. Cutloss: 26

-----------------------------

📝 TÓM LƯỢC ĐIỂM NHẤN ĐẦU TƯ HPG

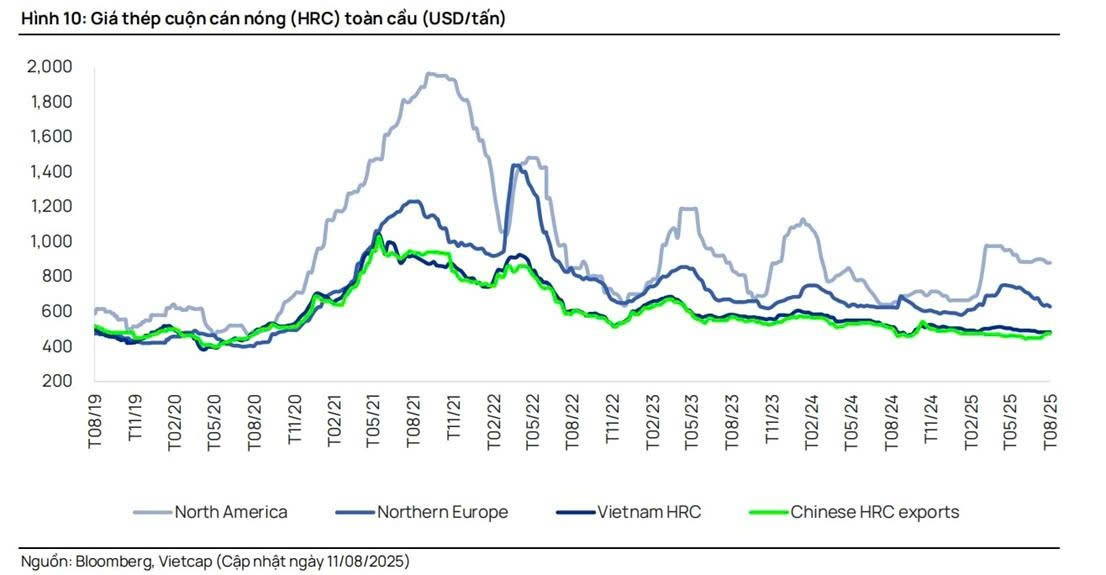

✅ Giá thép xây dựng và thép HRC trở lại xu hướng tăng

👉 Giá thép sẽ phục hồi dần từ vùng đáy nhờ TQ cắt giảm nguồn cung và BĐS phục hồi (TQ chiếm 50% cung – cầu thế giới). Trong chu kỳ trước, từ 2015 đến 2017, giá thép tăng ~130%; và 2025 được kỳ vọng là năm đầu của 1 chu kỳ mới!

👉 Mới nhất, HPG còn tăng giá bán thép HRC vào đầu tháng 9/2025. Điều này cũng cho thấy mức tiêu thụ trong nước cao.

👉 Giá đầu vào gồm than – quặng sắt lại đang hạ nhiệt. Điều này càng giúp Biên Lợi Nhuận gộp của HPG được cải thiện (dự báo giá than & quặng sắt lần lượt giảm 4% – 5% trong 2025 – 2026 do dư cung tại Úc và Brazil)

✅ Tiêu thụ thép trong nước. Trong 7T2025, sản lượng tiêu thụ thép nội địa tăng trưởng 16% so với cùng kỳ nhờ tác động tích cực đến từ nguồn cung BĐS phục hồi và giải ngân đầu tư công tăng trưởng. Là DN top 1 thị phần, HPG hưởng lợi trực tiếp từ tiêu thụ trong nước

✅ Hưởng lợi lớn từ thuế chống bán phá giá với thép HRC Trung Quốc

👉 Ngày 4/7/2025, Bộ Công Thương chính thức áp thuế CBPG mức 23.1% - 27.8% kéo dài 5 năm với thép HRC từ Trung Quốc. Với chính sách này, giá HRC nhập khẩu sẽ không còn lợi thế, trực tiếp mở đường cho HPG, đặc biệt là khi Dung Quất 2 sắp đi vào hoạt động sản xuất chính là thép HRC.

👉 Cần chú ý, HPG là DN Việt duy nhất sản xuất được thép HRC. Và thép HRC cũng là nguyên liệu đầu vào của các sản phẩm thép thành phẩm khác (tôn mạ…). Đồng nghĩa các DN như NKG - HSG cũng sẽ phải mua HRC của HPG (giá bán HRC của HPG thấp hơn 3 - 4% so với HRC của Formosa).

✅ Lò cao số 2 của Dung Quất 2 cho ra mẻ gang đầu tiên

Dung Quất 2 là "cú đấm thép 2: của HPG, công suất 5.6 triệu tấn HRC chất lượng cao (Dung Quất 1 chỉ có 3 triệu tấn/năm). Đáng chú ý, dự án này HPG sử dụng công nghệ của Châu Âu, nên sản phẩm chất lượng cao và chi phí sản xuất thấp nhất.

✅ "Cú đấm thép 3" - Khu liên hợp gang thép tại Daklak

Dự án này có tổng vốn 120.000 tỷ - Cung cấp 6 triệu tấn/năm, công suất toàn tập đoàn sẽ tăng lên 22 triệu tấn/năm. (GĐ 1 công suất 3 triệu/năm). Khởi công cuối 2025 thực hiện trong 5 năm.

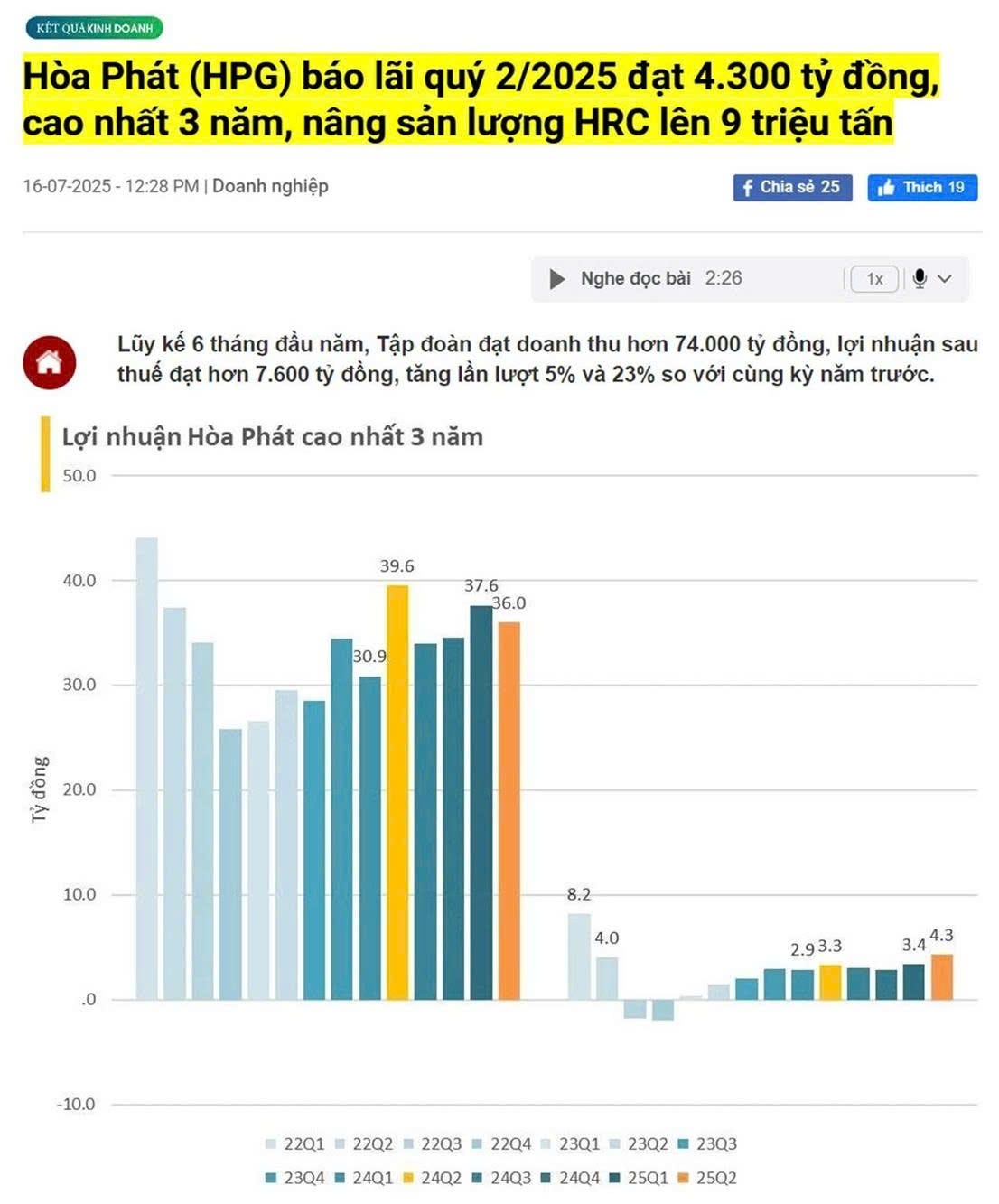

📊 Cập nhật KQKD 2025

Lũy kế 6T2025, DT đạt 73.532 tỷ, (+4% svck). LNST 7.614 tỷ, (+23%). Hoàn thành 44% Kế hoạch DT và 51% Kế hoạch LNST

🚝 HPG giữ vai trò then chốt cho ngành Đường Sắt Cao Tốc!

👉 HPG là DN duy nhất tại ĐNA sản xuất thép ray cho đường sắt cao tốc. Phục vụ các tuyến đường sắt tốc độ cao Bắc - Nam, tuyến Hải Phòng - Hà Nội - Lào Cai và các tuyến metro. Kỳ vọng sẽ xuất xưởng lô ray đầu tiên vào quý 1/2027

✅ Đánh giá cá nhân

Năm 2025 là năm bản lề khẳng định HPG bước vào chu kỳ tăng trưởng mới. HPG cũng thuộc story kinh tế tư nhân, đặc biệt là vai trong lớn trong dự án đường sắt cao tốc. Cũng cần lưu ý rằng, HPG cũng là cổ phiếu hưởng lợi nếu TTCK đc nâng hạng!

🌟 NKG – CTCP THÉP NAM KIM

🔑 Phục hồi nhờ tiêu thụ nội địa & chất xúc tác Thuế chống bán phá giá tôn mạ nhập khẩu!

🔔 Khuyến nghị: MUA

📈 Vùng giá Mua: 18 – 18.3

💵 Target: 25. Upside kỳ vọng: 38%/ 6 tháng. Cutloss: 16

-----------------------------

📝 TÓM LƯỢC ĐIỂM NHẤN ĐẦU TƯ NKG

NKG là DN Top về quy mô sản xuất tôn mạ, với tổng công suất thiết kế đạt lần lượt 1 triệu tấn tôn mạ/năm và 270 nghìn tấn ống thép/năm

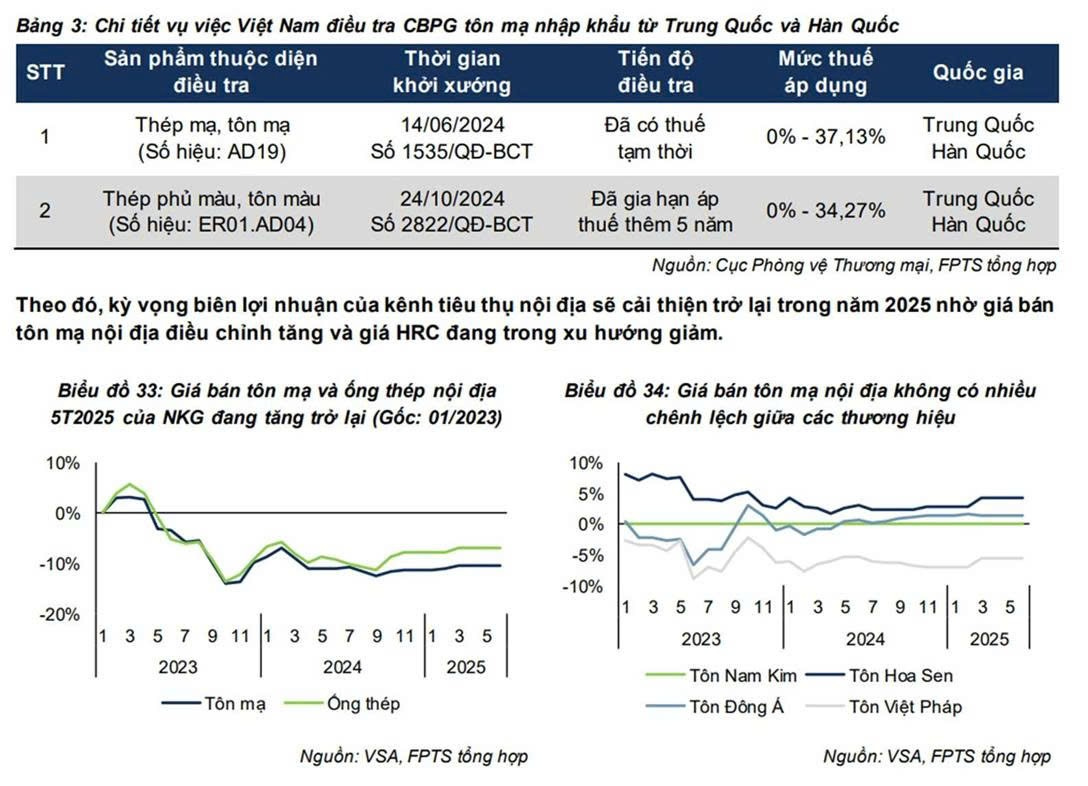

✅ Áp thuế Chống Bán Phá Giá (CBPG) lên tôn mạ từ Trung Quốc & Hàn Quốc

👉 Từ T4/2025, Bộ công thương đã áp thuế tạm thời lên tôn mạ xuất xứ TQ & HQ vì kết quả điều tra tồn tại hành vi bán phá giá gây ảnh hưởng DN nội (Khởi xướng từ T6.2024). Đến 14/08/2025, mức thuế này chính thức được áp dụng, 15% với tôn mạ HQ và ~38% với tôn mạ TQ

👉 Việc áp dụng Thuế CBPG tạo lợi thế cho DN nội như NKG nhờ thu hẹp giá bán giữa trong nước và thép nhập khẩu

👉 Trong quá khứ, giá NKG đã tăng rất mạnh kể từ thời điểm khởi xướng điều tra đến chính thức áp dụng (từ 2016 đến 2022). Vậy lần này liệu rằng lịch sử có lặp lại chăng?

✅ Kỳ vọng giá tôn nội địa trở lại xu hướng tăng từ nửa cuối 2025

👉 Tới T5/2025, giá tôn trung bình đã tăng nhẹ 1.5% svck từ vùng đáy. Giá thép Trung Quốc cũng đã tạo đáy trong thời gian gần đây, đây cũng là hiệu ứng cho giá bán trong nước (TQ nỗ lực cắt giảm nguồn cung dư thừa)

👉 Có 1 note cũng đáng chú ý khi các DN tôn mạ VN đã nhập được lô hàng HRC giá rẻ trong tháng 4 – tháng 5, điều này kỳ vọng biên LNG sẽ cải thiện so với giai đoạn khó khăn đầu năm.

✅ Tiêu thụ nội địa phục hồi, bù đắp lại cho xuất khẩu khó khăn

👉 6T/2025, ghi nhận sản lượng tiêu thụ xuất khẩu giảm mạnh 48% svck, trong khi tiêu thụ nội địa tăng 84,4% svck.

👉 Tỷ lệ DT xuất khẩu – nội địa của NKG khoảng 60% & 40%. Mỹ & EU (thị trường XK chính của NKG) áp dụng biên pháp thuế quan, điều này sẽ khiến NKG gặp khó (XK giảm 27% svck). Vì thế, kênh nội địa sẽ là động lực chính của NKG giai đoạn tới. Có 2 yếu tố kỳ vọng tiêu thụ nội địa tăng: (1) BĐS phục hồi từ cuối 2025 kéo theo nhu cầu xây dựng; (2) Làn sóng đầu tư công mạnh mẽ

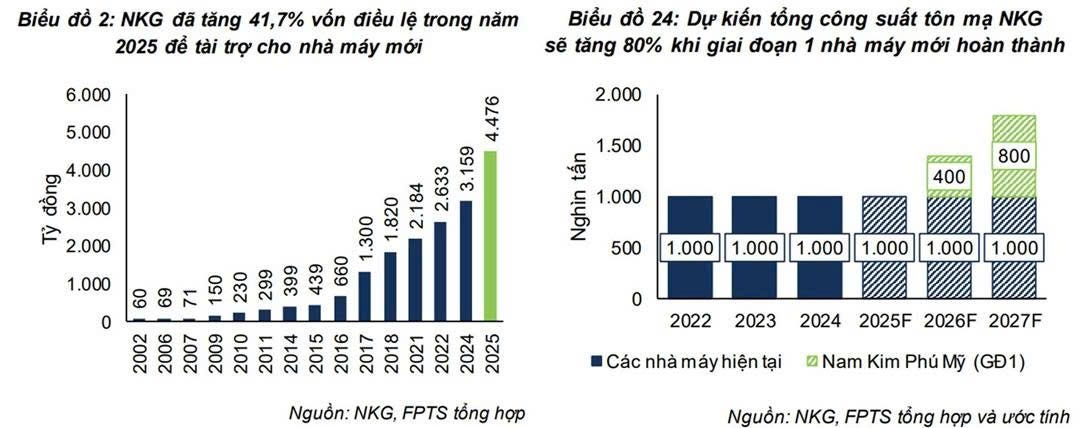

✅ Động lực tăng trưởng mạnh từ nhà máy Nam Kim Phú Mỹ

👉 Nhà máy Nam Kim Phú Mỹ đã triển khai xây dựng, sẽ bắt vận hành vào Q1/2026, nâng 67% công suất so với hiện tại (đạt 2 triệu tấn vào 2027). Đây là động lực tăng trưởng quan trọng của NKG!

👉 NKG đã hoàn thành tăng vốn, thu về 1.579 tỷ để phục vụ GĐ 1 của dự án này. Hiện dự án đã hoàn thiện công đoạn san lấp mặt bằng và đang trong quá trình lựa chọn nhà thầu để thi công

📊 Cập nhật KQKD: Lũy kế 6T/2025, DT đạt 7.898,6 tỷ, giảm 28% svck và LNST đạt 157 tỷ, giảm 57,5% svck.

✅ Đánh giá cá nhân

👉 Thuế CBPG là chất xúc tác quan trọng cho các DN Thép nội! Ngành Thép mang tính chu kỳ! Giai đoạn khó khăn nhất đã qua, có nhiều triển vọng sắp tới, cũng là chất xúc tác tăng giá cổ phiếu!

-----------------------------

Chúc NĐT nhiều thắng lợi!

Cao Minh Quyền

Executive, Private Client Services

MBS HCM Branch

Floor 5, Sunny Tower, 259 Tran Hung Dao, Co Giang, District 1, HCM City, Vietnam

Mobile: +84 90 985 1930

Email: quyen.caominh@mbs.com.vn Web: www.mbs.com.vn

إرسال تعليق