Bài viết này sẽ là đánh giá nhanh về các yếu tố được nêu ra tại ĐHCĐ 2026 của POW

1. Kế hoạch doanh thu và lợi nhuận khiêm tốn

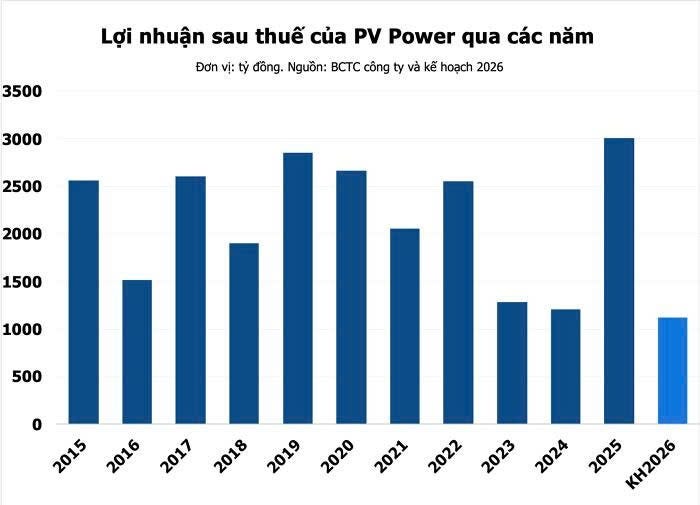

POW đặt kế hoạch 2026 doanh thu hợp nhất khoảng 49.887 tỷ và LNTT 1.328 tỷ; trong khi BCTC giải trình Q1/2026 cho thấy LNTT hợp nhất đạt khoảng 1.408 tỷ, tức đã vượt kế hoạch năm.

Đánh giá: Điều này cho thấy kế hoạch rất thận trọng, nhưng Q1 có thể là quý cao điểm nhờ Qc/H1 cao và đóng góp mới của NT3&4.

2.Dự thảo sửa đổi Nghị định 56

Dự thảo sửa đổi Nghị định 56 đề xuất nâng tỷ lệ Qc từ 65% lên 75%, đồng thời kéo dài thời gian áp dụng tối đa từ 10 lên 15 năm. Doanh nghiệp chia sẻ nếu được thông qua, Nhơn Trạch 3&4 sẽ được áp dụng cơ chế Qc mới.

Đánh giá:

- Qc = sản lượng điện hợp đồng.

Hiểu đơn giản: trong thị trường điện, một nhà máy có thể phát theo huy

động của hệ thống, nhưng chỉ một phần sản lượng được “khóa” theo hợp

đồng mua bán điện dài hạn với EVN/bên mua điện. Phần này giúp doanh

nghiệp có dòng tiền ổn định hơn; phần ngoài Qc thì phụ thuộc nhiều hơn

vào giá thị trường điện, mức huy động, chi phí nhiên liệu, khả dụng tổ

máy.

- Qc 6 tháng đầu năm đạt khoảng 11 tỷ kWh là tín hiệu tích cực: POW có nhiều sản lượng được hợp đồng hóa trong nửa đầu năm, nên khả năng ghi nhận doanh thu/lợi nhuận ổn định hơn.

- Trước đây phần được “bao tiêu/ổn định” POW khá thấp, làm rủi ro lợi nhuận cao hơn. Qc càng cao thì POW càng ít bị phụ thuộc vào biến động thị trường điện.

Các yếu tố tích cực liên quan đến dòng tiền

Khoản tiền 1.600 tỷ đồng (43% lợi nhuận trước thuế năm 2026) mà EVN chi trả cho khoản lỗ tỷ giá của Vũng Áng trong những năm trước, sẽ được thu vào quý III năm nay.

Đánh giá: Nếu so với kế hoạch LNTT 2026 là 1.328 tỷ, khoản 1.600 tỷ tiền thu này có thể giúp POW đạt được gần 3000 tỷ LNTT.

4. Cơ chế chuyển ngang giúp biến động giá LNG/khí/than

Nguồn cung khí LNG đã đủ cho cả năm 2026, giá than tăng 6% toàn bộ chi phí nhiên liệu áp dụng cơ chế chuyển ngang, được chuyển giao cho EVN và giá bán lẻ điện.

Đánh giá:

- Chuyển ngang có nghĩa là toàn bộ chi phí mua nhiên liệu đầu vào (biến động theo thị trường) của doanh nghiệp phát điện sẽ được hạch toán thẳng và tính đủ vào giá bán điện cho EVN, sau đó được chuyển tiếp vào giá bán lẻ điện cho người tiêu dùng.

- Tích cực cho biên lợi nhuận.

POW đang áp dụng bài toán khấu hao chậm để đảm bảo lợi nhuận hạch toán khi nhà máy mới đi vào hoạt động . Con số khấu hao tài sản cố định hữu hình tại quý 1 là 960, chỉ nhỉnh hơn cùng kì 257 tỷ trong khi tổng tài sản cố định (gồm chủ yếu máy móc thiết bị đã tăng gấp 2 sau khi 2 nhà mới NT3-4 đi vào hoạt động ).

Đánh giá: Nếu POW kéo dài thời gian khấu hao hoặc khấu hao thấp hơn kỳ vọng, số liệu LNST sẽ đẹp hơn trong giai đoạn vận hành. Bản chất là dịch chuyển chi phí sang các kỳ sau, tức thời gian khấu hao sẽ kéo dài.

YẾU TỐ KHÁC

Cổ tức tiền mặt, dự kiến chủ yếu chia cổ tức bằng cổ phiếu. Dự kiến từ nay đến 2030 sẽ có 1 đến 2 lần chia cổ tức bằng cổ phiếu để giữ lại tiền mặt đầu tư. Với POW, giữ tiền mặt là hợp lý vì giai đoạn 2026–2030 còn nhiều nhu cầu vốn cho LNG/điện khí.

Đánh giá: Nếu chỉ nhìn vào mặt này sẽ thấy không hấp dẫn, nhưng ở góc độ khác, EPS sẽ tích cực hơn.

TỰU LẠI

Kết quả kinh doanh và biên lợi nhuận: cá nhân kỳ vọng sẽ tích cực hơn nhờ vào:

-

Sự đóng góp từ NT3-4. Q2 kiểm chứng khả năng duy trì sản lượng/Qc sau

Q1 bùng nổ; Q3 kiểm chứng khoản Vũng Áng 1. Nếu cả hai xảy ra cùng lúc,

thị trường sẽ nhìn POW như case “vượt kế hoạch rất xa”.

- Khấu hao chậm nhà máy

- Chi phí nguyên liệu được đưa sang EVN thay vì POW.

- Cục tiền thu được từ EVN

Executive, Private Client Services - MBS Chi Nhánh Hồ Chí Minh

Floor 5, Sunny Tower, 259 Tran Hung Dao, Co Giang, District 1, HCM City, Vietnam

Email: quyen.caominh@mbs.com.vn Web: www.mbs.com.vn

Đăng nhận xét