VNIndex diễn biến giằng co trong vùng 1.850 – 1.880 điểm trong tuần qua, nhưng về diễn biến tâm lý, đó là diễn biến từ HY VỌNG rồi đến LO SỢ & NGHI NGỜ. Thanh khoản thị trường tiếp tục suy giảm hơn so với tuần trước, cho thấy sự thận & chán nản.

Một số quan sát & góc nhìn cho tuần tới, xin gửi Nhà đầu tư tham khảo:

- Cá nhân đánh giá tuần qua là 1 tuần tích cực về độ rộng của thị trường. Dòng tiền không còn tập trung ở vài cổ phiếu trụ như Vingroup mà đã hút sang nhóm Midcap (chứng khoán, Bất động sản) và 1 số cổ phiếu Ngân hàng.

- Thậm chí nhiều cổ phiếu có dấu hiệu bứt vùng tích lũy để mở rộng xu hướng tăng để trở thành nhóm dẫn dắt, như VND, SHS, VPB, ACB, OCB, VIB…

- Những Rumor về thông điệp sẽ “siết room tín dụng” hồi giữa tuần, là 1 điểm trừ, khiến xung lực tăng của các cổ phiếu dẫn dắt bị chững lại và close nến tuần không đẹp như kỳ vọng… Đây là nguyên nhân khiến phần đông chán nản.

- Trừ nhóm Dầu Khí được kéo hồi cuối tuần thì đa phần các cổ phiếu đều quay lại vùng giá cũ hoặc vùng đáy cũ.

Trong ngắn hạn, diễn biến sideway (rung rũ trong phiên) có thể sẽ tiếp diễn trong các phiên đầu tháng 6, khiến tâm lý của chúng ta càng trở nên chán nản và mất kiên nhẫn. Tuy nhiên, với góc nhìn cho cả tháng 6 tới, cá nhân không quá bi quan.

- Góc nhìn chart tuần. Nếu nhìn sơ qua sẽ thấy VNIndex đang có nét phân kỳ, và dễ có kịch bản sập/downtrend mạnh như 2 lần trước. Tuy nhiên, thì:

- Về thông tin rumor siết tín dụng, thoạt nghe sẽ sợ, nhưng cá nhân cho rằng bản chất không thực sự xấu như vậy. Nhóm Ngân hàng – BĐS cũng đã cân bằng & hồi phục lại ở phiên cuối tuần… cho thấy thông tin đã được hấp thụ vào giá

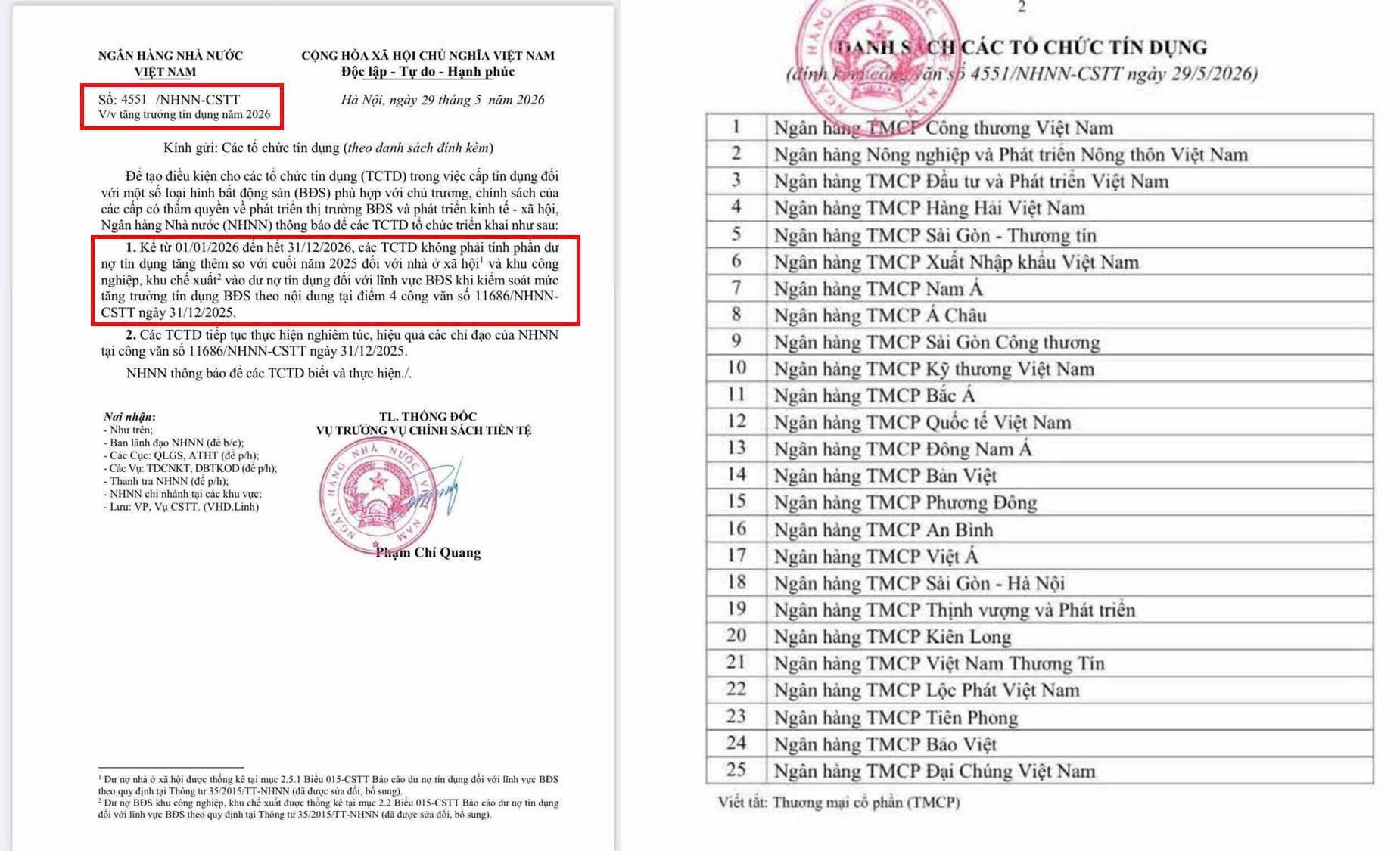

- Trong các ngày cuối tuần, công văn 4551 ban hành với thông điệp “mở van” tín dụng cho các dự án BĐS có nhu cầu ở thật và BĐS KCN. Đây là thông tin tích cực cho tuần mới và sẽ lu mờ đi những rumor tiêu cực hồi giữa tuần.

Cá nhân cũng có những đánh giá chi tiết hơn về chủ đề này ngay bên dưới

GÓC NHÌN XU HƯỚNG THỊ TRƯỜNG THÁNG 6

Trong giai đoạn tới, điểm số có thể sẽ không có nhiều biến động (do các cổ phiếu trụ đang vào pha suy yếu, hoặc nếu kéo cũng sẽ không quá mạnh như giai đoạn trước), nhưng 1 số cổ phiếu trong 1 vài nhóm ngành vẫn có cơ hội và được dòng tiền chú ý đến.

Đó có thể là các cổ phiếu DNNN (Dầu khí như GAS & Khu công nghiệp như GVR, BCM). Và nhóm Bank (BID, CTG, VCB – 1 số bank tư nhân như VPB, HDB, ACB), nhóm Chứng khoán (VND, SHS), nhóm Thép (HPG, NKG)…

Và khi các cổ phiếu này bứt nền giá cũ thêm 1 lần nữa trong tháng 6 này, tạo được tính dẫn dắt thì thị trường có thể sẽ vào sóng tăng kéo dài.

Ngoài ra, những diễn biến hòa bình từ Trung Đông & xu hướng lãi suất trong quý 3 hạ nhiệt…có thể sẽ quay trở lại thành động lực cho thị trường.

ĐÁNH GIÁ VỀ CÁC THÔNG TIN LỚN ĐANG ĐƯỢC QUAN TÂM

1. Nổi lo về việc NHNN sẽ “siết room tín dụng” có thực sự đúng …??

Những thông điệp & động thái mới của NHNN các ngày qua, đâu đó mang lại sự lo lắng về chính sách tiền tệ thắt chặt, từ đó ảnh hưởng đến tâm lý thị trường. Cá nhân cũng xin lược lại 2 điểm quan trọng và đánh giá như sau:

- Rumor về chỉ đạo kiểm soát quy mô tín dụng

Cụ thể trong kỳ họp của NHNN mới đây, các thông tin rumor xuất hiện:

(1) Kiểm soát quy mô tín dụng đến hết quý 2 của bank nào không chịu giảm LS huy động;

(2) Các bank nhận chuyển giao 0 đồng bị giảm room từ 35% ->26%...

Cần nhắc lại, đây là không tin chưa xác thực nhưng thị trường đã phản ứng giảm ngay sau thông tin này (tín hiệu thắt chặt quản lý hành chính trong ngắn hạn).

Cá nhân cho rằng phần đông đang hiểu chưa đúng với bản chất thông tin (sợ NHNN ngừng bơm tiền bằng tín dụng)…

Thực tế nhà điều hành đang muốn giảm mặt bằng LS huy động để hỗ trợ DN đi vay, nhưng 1 số Bank lại chưa thực hiện đúng theo chỉ đạo, dẫn đến các chế tài được đưa ra, cụ thể là “phạt room tín dụng”.

Điều này tạo ra tâm lý lo sợ, sự chú ý được hướng đến 4 bank nhận chuyển giao 0 đồng (VCB, MB, VPBank, HDBank). Do đặc thù nên 4 bank này đang có room tín dụng lớn (25% - 35%) và “tài sản xấu” lớn do nhận chuyển giao từ bank cũ.

👉 Nhưng ở góc nhìn khác, đây cũng là 1 thông điệp mạnh mẽ trong điều hành ổn định lãi suất. Kiểm soát, nhưng không có nghĩa là xấu! Để tăng trưởng GDP tăng trưởng 10% thì nhu cầu tín dụng vẫn cao, nên NĐT không nên quá lo sợ trước thông tin này!

2. Tín hiệu “mở van” tín dụng qua công văn 4551 xóa đi nổi lo siết room gần đây…

Ngay sau Rumor trên, công văn 4551 cũng được chia sẻ với các nội dung theo mình đánh là tích cực

Cụ thể, phần dư nợ tăng thêm của nhà ở xã hội và bất động sản khu công nghiệp, khu chế xuất sẽ KHÔNG bị tính vào hạn mức tăng trưởng tín dụng bất động sản

Đây là 1 thông điệp xóa đi nổi lo “siết room tín dụng” ở trên, trừ các dự án BĐS có tính đầu cơ (không có nhu cầu ở thật), thì các dự án NOXH, KCN vẫn sẽ được tiếp cận vốn.

👉 Các ngành hưởng lợi trước mắt đó là các DN BĐS đang phát triển dự án NOXH, các KCN. Cũng như các Bank trong phụ lục đi kèm: CTG, BID, ACB, TCB, SHB… (hình đính kèm)

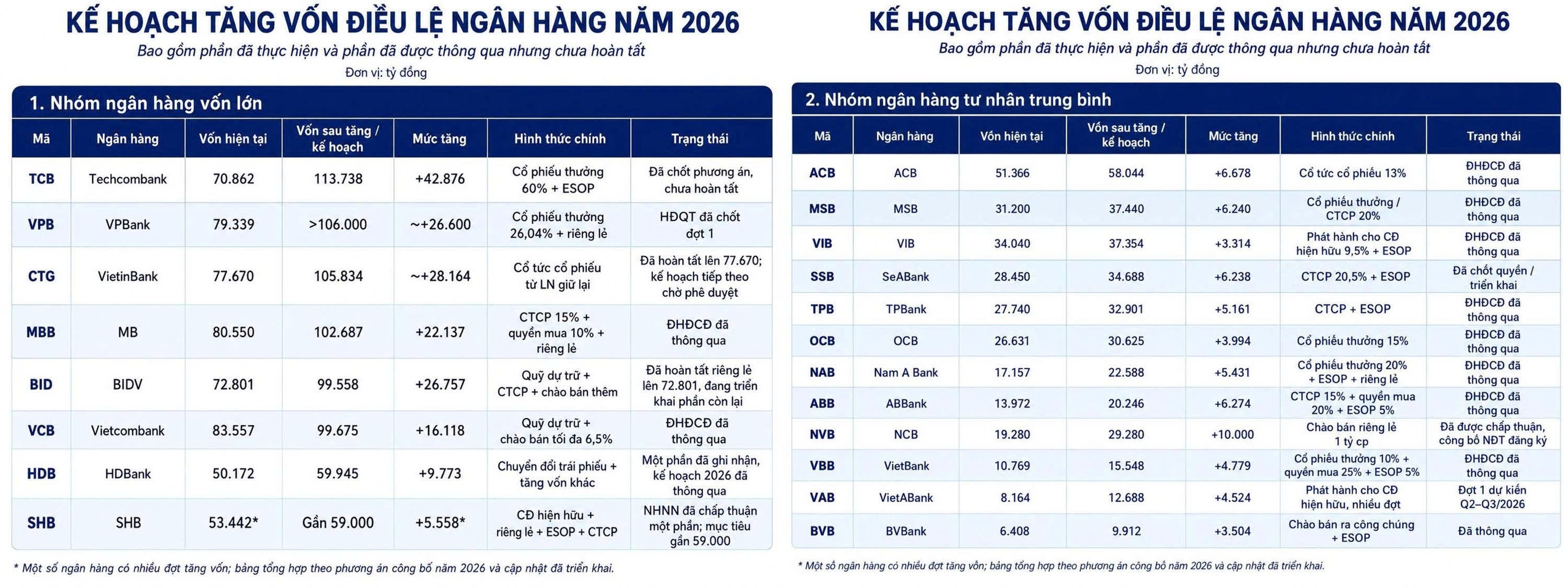

3. “Thế khó” của các Bank thiếu vốn nhưng cũng là câu chuyện cho cổ phiếu

Khi mà thanh khoản hệ thống không quá dồi dào, NHNN bơm tiền 1 cách có định hướng. Thông tư 22 sửa đổi, thay đổi về cách tính LDR mới đây, giúp giải phóng lượng tiền tại kho bạc của Big4, giảm được được áp lực thanh khoản phần nào chứ chưa hoàn toàn. Bối cảnh hiện tại sẽ khiến các Bank vốn nhỏ gặp áp lực lớn về thanh khoản. Đã thế còn phải tuân thủ không được tăng lãi suất huy động….

Những cái khó của ngành Bank hiện tại đang cho thấy 1 vấn đề, đó là VỐN. Ngành Ngân Hàng sẽ có sự phân hóa mạnh trong 2026. Nếu Bank nào có 1 kế hoạch tăng vốn nhanh và rõ ràng – đây chính là động lực tăng giá cho cổ phiếu. Và ngược lại…

🔎 Những thống kê bên trên có thể giúp ích cho NĐT quan tâm chủ đề tăng vốn của ngành Bank 2026...

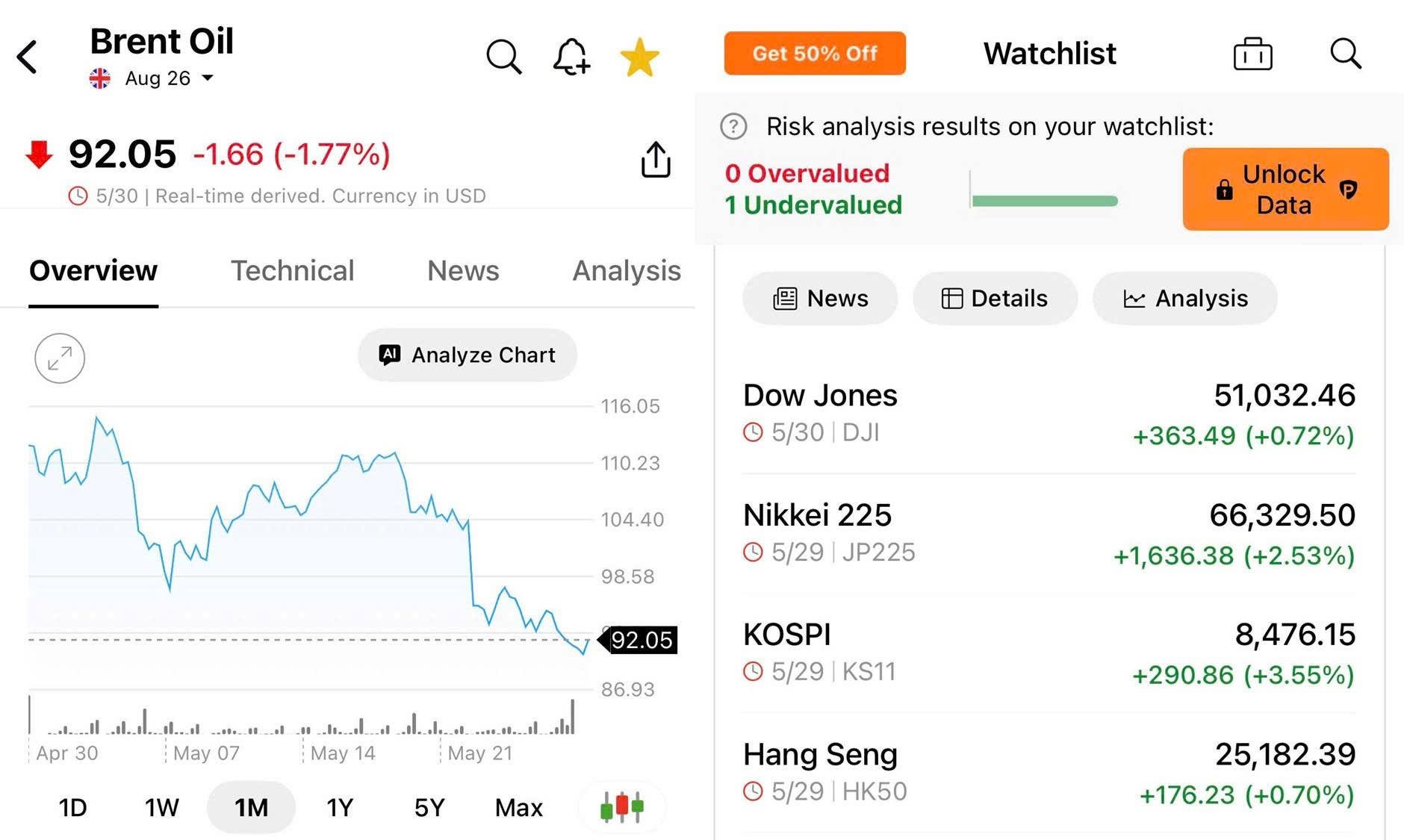

4. Diễn biến tích cực từ Trung Đông là động lực cho thị trường

Những kỳ vọng lớn về 1 thỏa thuận giữa Mỹ & Iran đang đến rất gần, kỳ vọng đây là 1 bước ngoặt để mở phong tỏa eo biển Hormuz – cái “yết hầu” của chuỗi cung ứng năng lượng toàn cầu - điều mà chúng ta chờ đợi nhất…

- Theo Reuters, thỏa thuận ngừng bắn để đàm phán được gia hạn thêm 60 ngày, đàm phán chương trình hạt nhân của Tehran…

- Thỏa thuận sơ bộ đã có và chỉ còn chờ chữ ký cuối cùng của ông Trump

- Về phía Mỹ: Trump tuyên bố sẽ dỡ bỏ lệnh phong toả hải quân đối với các cảng của Iran. Còn phía Iran thì vẫn chưa đưa ra bình luận nào.

Để eo biển này được mở hoàn toàn thì cả 2 phải tìm được 1 thỏa thuận cuối cùng. Chúng ta vẫn phải chờ thêm, nhưng rõ ràng, những diễn biến mới này là 1 bước đột phá lớn kể từ xung đột diễn ra đến nay

Thị trường tài chính và năng lượng cũng đang phản ứng đầy tích cực. Giá dầu giảm mạnh từ 110 về gần 90 USD/thùng chỉ trong 1 tuần. Còn các TTCK Châu Á ghi nhận tăng mạnh…

Thị trường chứng khoán Việt Nam gần đây không còn phản ánh nhiều về xung đột trung đông như hồi tháng 3 & tháng 4 nữa, 1 phần vì “lờn tâm lý” cũng như điều người ta quan tâm đó là “bao giờ có thỏa thuận thực sự”. Giờ đây, xác suất để xảy ra bước ngoặc này đang đến gần. Và nếu xảy ra trong tháng 6 này, đây là động lực giúp VNIndex

Và không chỉ là tâm lý chiến tranh qua đi, mà còn là khi giá dầu giảm lại, Chính phủ sẽ thoải mái trong điều hành vĩ mô, đặc biệt là lãi suất… cũng như sẵn sàng với các chính sách thúc đẩy tăng trưởng

Executive, Private Client Services - MBS Chi Nhánh Hồ Chí Minh

Floor 5, Sunny Tower, 259 Tran Hung Dao, Co Giang, District 1, HCM City, Vietnam

Email: quyen.caominh@mbs.com.vn Web: www.mbs.com.vn

Đăng nhận xét